新榨季印度食糖出口对国际糖价的影响

QQ

QQ 微信

微信

朋友圈

朋友圈 qq空间

qq空间 微博

微博目前巴西食糖生产已过三分之二,干旱和霜冻导致本年度减产的利好效应使原糖上涨至20美分附近,第三波霜冻及近几日火灾的影响仍然不确定,巴西食糖产量存在继续下修的可能性,还有一个多月北半球印度和泰国将开榨,原糖的焦点即将转向印度榨季。

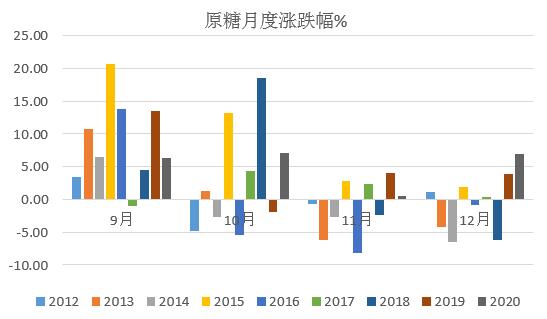

三四季度交替,原糖价格易涨难跌

统计十年历史数据的季节性显示,原糖大幅上涨一般出现在6月、9月、10月份,而9-10月份也是印度食糖即将开榨的时期,新年度印度食糖供需过剩压力继续缓解。21/22年印度甘蔗种植面积估计545.5万公顷,同比增3%。生产乙醇的用量提高,糖产量预计3050-3100万吨,基本持平或略少于本年度,其中考虑了分配给乙醇的340万吨糖。期初库存预计870万吨,同比下降200万吨;出口预计600万吨;消费量预计稳定略增,在2630-2650万吨左右;期末库存预计770万吨,同比下降100万吨;期末库存比30%,较上年度下降3个百分点,连续第四个年度下降。虽然期初库存远高于理想的400-450万吨,但较前几年1500万吨的高位有较大幅度下降,且期末库存也同比继续下降,印度供需严重过剩的矛盾逐渐缓和,这取决于出口补贴政策以及今年开始大力发展的乙醇项目。目前甘蔗仍在生长中,长势大体较好,10月份继续关注产量预估。

甘蔗价格再次提高,上调食糖最低售价无期

8月25日,印度政府提高21/22 年度最低甘蔗价格(FRP)至2900卢比/吨,同比上调50卢比。21/22年度的甘蔗生产成本为1550卢比/吨,按10%的出糖率,FRP价格比生产成本高出87%,甘蔗种植比其他作物更有利可图,稳定了5000万蔗农的收入,也稳定了明年的甘蔗种植面积。

虽然FRP在过去几年中增加了数倍, 但自19/20年度MSP仍然在31卢比/公斤。甘蔗收购价提高,但是食糖最低售价维持不变,这给糖厂增加了资金压力。印度糖厂协会于9月初再次致函总理办公室,要求将糖的最低销售价格 (MSP) 从目前的31卢比/公斤提高到至少34-35卢比/公斤。ISMA表示,现在糖厂总收入的80%来自糖,乙醇或其他来源的收益无法弥补。从2020年10月- 2021年7月,食糖出厂价在31-32卢比/公斤左右,8月份略有改善,9月初印度国内食糖平均价3792.58。 如果MSP每公斤提高3-4卢比,会给糖厂增加额外的现金流量,这将帮助他们在下一季按时向农民付款,同时也能迅速清除当前的甘蔗欠款。该协会同时表示,因为甘蔗的FRP增加,增加糖的MSP( 34-35卢比/公斤),不会对食品或通货膨胀产生任何影响。

但印度政府似乎考虑了国内售价与出口的关系,如果国内食糖售价过高,或不利于食糖的出口,所以政府迟迟未有上调最低食糖销售价格的意愿。

食糖出口与价格类似蛛网模型

17/18年度开始,印度食糖产量增加至3000万吨以上,随后的连续几个年度,当年产需盈余达到500万吨,期末库存在千万吨以上,为了鼓励出口,政府施行出口补贴政策引导食糖出口,20/21年度,印度将出口创纪录的710 万吨糖,这归功于出口补贴和今年上涨的国际糖价。21/22年度该国政府目前不考虑出口补贴,不过高企的国际糖价(目前19美分的原糖价格超过国内MSP)使无补贴出口成为可能,预计可出口600万吨食糖。

通常榨季初期,糖厂主要生产白糖供给国内消费,仅生产少量原糖用于出口。印度糖厂计划10月开启的新榨季率先生产原糖供应海外需求,截至8月中旬,印度已签约72.5万吨原糖、7.5万吨白糖出口合同,船期11-1月。

目前施行的MSP在31卢比/公斤(折算为18.5美分/磅),当原糖价格超过此价格则可吸引印度在无补贴情况下出口食糖。如果政府同意上调MSP价格至35卢比,则无出口补贴,平价将从此前18.5美分相应上调至20.89美分,届时原糖价格在20.89美分之上,糖价才有动力在无补贴的情况下出口食糖。9月初印度国内食糖平均价37.92卢比/公斤(折合22美分/磅),短期国内销售较国际更有吸引力。如果原糖价格维持在18.5美分之上,则印度榨季初期优先生产原糖出口,则国内新糖供给减少,支撑其国内糖价,又间接减少出口量,从而提振国际糖价,如同价格与供给的蛛网模型,让国际糖价或维持在一定的区间。

乙醇目标缓解长期食糖供应压力

根据2020-25 年印度乙醇混合路线图,目标是到 2022年实现E10,2025年达到E20。印度乙醇计划进展仍缓慢,但政府也在积极督促项目推进。目前,该国三大石油巨头已被要求在100亿升乙醇中建立每年约15亿升的乙醇制造能力,以满足到2025 年的目标,需要投资5000千万卢比至7000千万卢比。这些公司还将同时为从其他制造商采购的乙醇建立储存设施,因为最终混合是由炼油厂和石油营销公司完成的,但因缺少弹性燃料发动机汽车,印度乙醇需求仍然不足。

纵向对比,原糖超越24美分有点难

对比原糖价格历史高点发现,原糖在2011年36美分的高位,主要由于2010年美国启动第二轮量化宽松货币政策,天气灾害令各国食糖产量预期下滑,巴西同样遭遇干旱和霜冻,10/11年度全球供应偏紧,巴中南部产糖3130万吨,印度产糖2635万吨。15/16年度开始,供需再度短缺。2014年4月-2016年3月全球遭遇厄尔尼诺天气灾害,连续两年干旱令印度大幅减产。15/16年度,巴西中南部产糖3122万吨(制糖比低),印度2028万吨。原糖在2016年24美分的高度。21/22年度,巴西中南部产糖预计3400万吨,印度3050万吨,本次的供应均较之前充裕,所以原糖在今年超越前期高点有点难,印度的出口与价格相互牵制的关系,或使原糖在18.5-22美分震荡。后期还需关注未来巴西产量是否继续下修以及印度天气。

(责任编辑:troy)

免责声明:本文系本网编辑转载,转载目的在于传递更多信息,文章版权归原作者所有,内容为作者个人观点并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请与本网联系0771-8062446 ,我们将在第一时间删除内容!

-

负责人

泛糖

-

联系电话

0771-8062462

-

邮箱

info@hisugar.com

-

传真

0771-8062474

-

联系地址

广西南宁市良庆区秋月路18号

桂公网安备

45010802000323号

桂公网安备

45010802000323号