国内外食糖市场要分道扬镳?

QQ

QQ 微信

微信

朋友圈

朋友圈 qq空间

qq空间 微博

微博近期国际糖价在巴西霜冻天气持续发酵影响下屡创新高,部分机构下调巴西产量预估,有的甚至预计2021/22榨季全球食糖将有可能从供应过剩转为短缺,国际糖价表现强势。国内虽然“有样学样”,但现阶段自身库存高企致使国内糖价上行不够“爽快”,面对着榨季末期迟迟没能顺利消化的库存,国内可能跟不上国际糖市的步伐从而分道扬镳?

国际糖市供应紧缺趋势未改

从2020/21榨季市场预期全球食糖供应出现紧缺以来,国际糖市一直保持着震荡上行的趋势运行,早些时候有机构预估2021/22榨季将进入供应过剩阶段,殊不知最大的食糖生产国以及出口国巴西干旱天气有可能导致食糖减产继续提振糖价,近期的霜冻天气持续发酵更令巴西生产“雪上加霜”,巴西减产可能加剧,部分投资者预计全球食糖供应将由过剩转为短缺,这无疑继续支持糖价强势运行。

每年的7-9月份是巴西食糖生产高峰期,2021/22榨季截止7月上半月,巴西中南部地区累计产量不及上榨季同期,接下来的8-9月份霜冻天气影响下恐难以再赶超上榨季同期水平。目前各机构对巴西中南部产糖预估不尽相同,大致在3100-3460万吨之间(丰益国际最近预估仅有2800万吨)。总体来说,巴西方面将长期对国际食糖市场形成支撑,接下来主要看2021/22榨季泰国和印度两个主产国的生产对国际糖价的影响。据嘉利高7月初最新预估,2021/22榨季泰国将恢复增产,食糖产量预计达1030万吨,同比增产274万吨,可以填补一部分巴西减产。

数据来源:Unica、编者整理

虽然近年来印度为了消化国内库存而补贴其食糖出口,且近两年食糖出口量急剧增至500多万吨,甚至2020/21榨季有可能增至700万吨的水平,但是由于全球食糖供应紧缺,印度的大量出口并没有打压国际糖价,目前国际糖价已经上涨至印度不需要政府补贴就可以出口的水平。而近期印度糖厂联合会要求政府提高国内最低销售价格,如果上调意味着印度的出口价格也会有所提高,这将间接提振国际糖市,总之如果不出现极端的系统性风险,国际糖市后期的上涨趋势未改。

内外糖市出现背离可能性不大

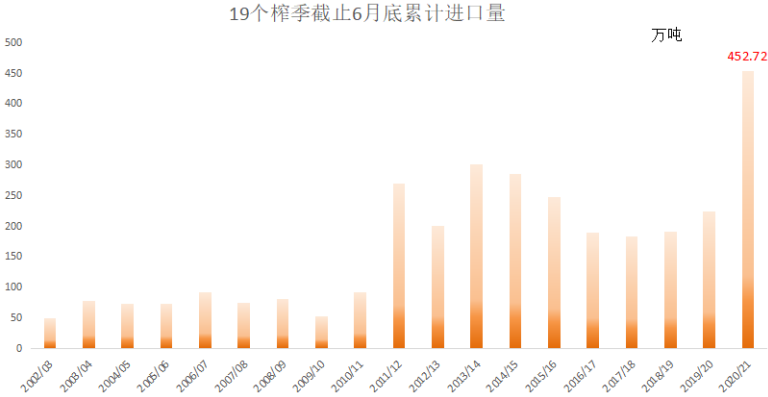

今年以来国内外糖市关联性更加紧密,进口糖是“桥梁”。近年来在国内产不足需情况下,进口糖是补充缺口的主要糖源之一,2020/21榨季截止6月底,国内已经累计进口食糖452.72万吨,为近19个榨季来同期最高水平(高出的不是一点两点,如下表所示)。距离2020/21榨季结束仅有一个多月,然而国内库存高企致使国内糖价不能顺畅跟随外盘上行,虽然今年来国内盘跟随外盘涨涨跌跌,但是整体涨幅不及外盘(今年截止8月6日,ICE原糖主力合约涨幅达18.3%,国内郑盘主力合约涨幅仅有6.57%),所以国内市场在大方向上受外盘影响外,自身的基本面也在一定程度上影响着国内糖价的走势。

数据来源:中国糖业协会、编者整理

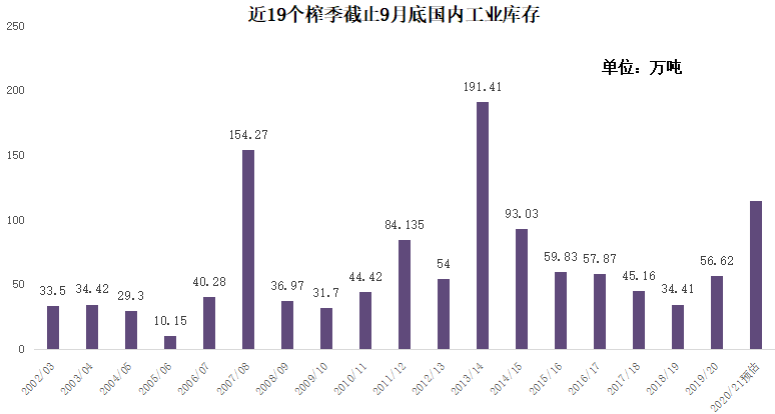

回归到国内基本面来说,8月份伴随着中秋、国庆备货可能消化部分库存,9月份逐渐转入销售淡季,根据历年的8-9月份销售情况来看,8月销售100万吨以上及9月在80万吨左右,按照这个比例计算的话,预计结转到下榨季的工业库存有100万吨以上。

数据来源:海关总署、编者整理

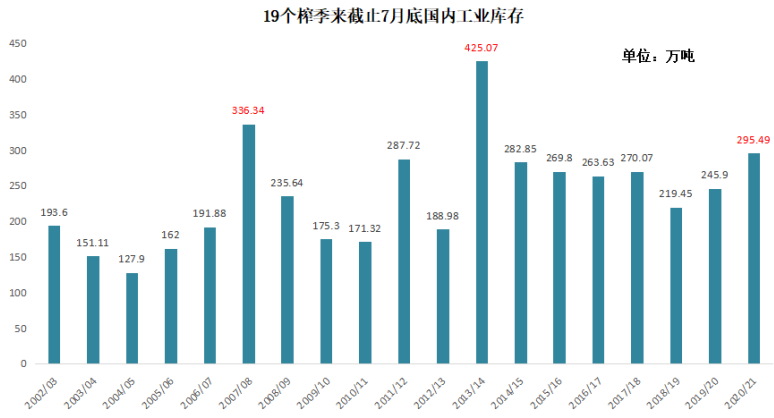

不过大量的食糖进口挤占了国产糖部分市场份额,国内常年不温不火的消费以及疫情影响下,去库存速度较慢,致使榨季末期库存压力凸显,进口糖似乎成了国内推高库存的主要因素(2020/21榨季截止7月底,国内工业库存295.49万吨,位居近19个榨季以来同期第三)。那么这个榨季末期国内跟随外盘的动力或稍有欠缺,但是不至于出现阶段性的背离,而下榨季由于国内预期甜菜减产,榨季初期正好也有空间消化结转的工业库存。

数据来源:中国糖业协会、编者整理

至于进口糖是否会挤占国内市场,由于国际糖价的上涨且国际运费高企,进口成本也在增加(截止8月6日,配额内15%的关税进口糖利润缩减到1000元/吨左右,配额外50%的关税进口已经没有利润),进口商在进口食糖的时候也需要综合考虑成本,一分为二来看,一方面如果外盘长期强势,在成本较高情况下有可能在榨季初期抑制进口,另一方面只有国内糖价在后期涨幅大于外盘,且进口利润凸显才有可能大量进口,但这个假设对目前看来似乎不够现实,因此综合看来,来自进口方面的压力或不会大于本榨季的初期。总体来说,现阶段国际糖价上行对国内糖价的提振不减,而国际糖价下行叠加国内库存压力,国内糖价下行幅度有可能变大,不过从长期来看,两者的趋势未改。

(责任编辑:jxfk)

免责声明:本文系本网编辑转载,转载目的在于传递更多信息,文章版权归原作者所有,内容为作者个人观点并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请与本网联系0771-8062446 ,我们将在第一时间删除内容!

-

负责人

泛糖

-

联系电话

0771-8062462

-

邮箱

info@hisugar.com

-

传真

0771-8062474

-

联系地址

广西南宁市良庆区秋月路18号

桂公网安备 45010802000323号

桂公网安备 45010802000323号